Thị trường bất động sản cho thuê tại TP. Hồ Chí Minh trong Quý 3 và tháng 10/2024 ghi nhận nhiều chuyển biến rõ nét về giá thuê và tình hình cung - cầu

Theo đó, trong giai đoạn từ tháng 7 đến tháng 10/2024, giá thuê căn hộ chung cư và nhà đất tương đối ổn định so với đầu năm và thấp hơn so với cùng kỳ năm 2023. Ngược lại, phân khúc giá thấp hơn là nhà trọ và căn hộ dịch vụ lại ghi nhận mức tăng giá trong Quý 3.

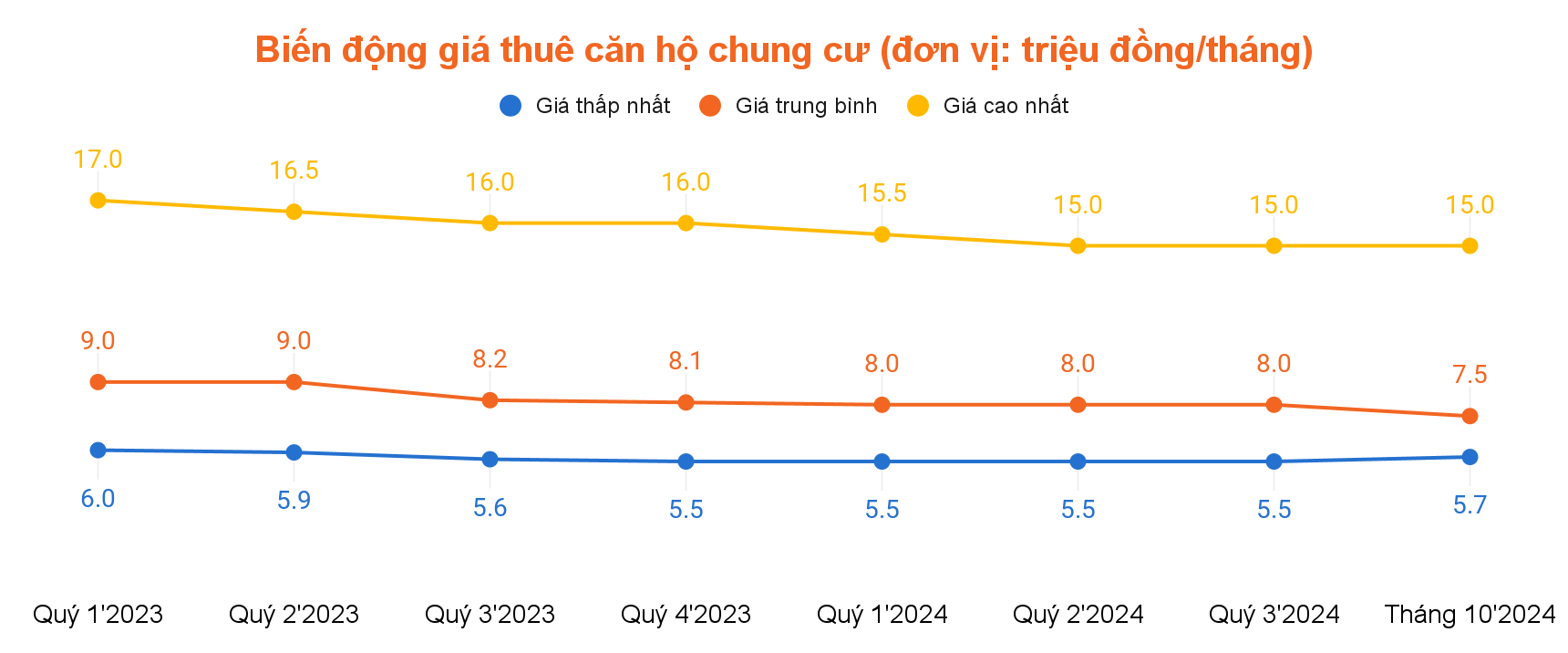

Giá thuê căn hộ chung cư ở mức thấp nhất duy trì 5,5 triệu đồng/tháng trong ba quý đầu năm, sau đó tăng lên 5,7 triệu đồng/tháng vào tháng 10/2024. Mức giá trung bình giảm từ 8 triệu đồng/tháng xuống còn 7,5 triệu đồng/tháng trong tháng 10, thấp hơn cùng kỳ năm trước. Giá cao nhất cũng giảm nhẹ từ 16 triệu đồng/tháng (Quý 3/2023) xuống còn 15 triệu đồng/tháng trong năm nay.

Giá thuê nhà đất ghi nhận sự gia tăng ở mức thấp nhất và trung bình. Cụ thể, giá thấp nhất tăng từ 7,5 triệu đồng/tháng trong Quý 1 lên 8 triệu đồng/tháng từ Quý 2 và duy trì ổn định đến tháng 10. Giá trung bình đạt 12 triệu đồng/tháng trong suốt ba quý, không thay đổi so với cùng kỳ năm trước. Trong khi đó, giá cao nhất dao động từ 18 triệu đồng/tháng trong Quý 1, tăng lên 20 triệu đồng/tháng vào Quý 2, sau đó giảm xuống 18,9 triệu đồng/tháng ở Quý 3 và tăng nhẹ lên 19 triệu đồng/tháng vào tháng 10.

Giá thuê phòng trọ có xu hướng tăng trở lại trong Quý 3, trùng với thời điểm mùa tựu trường của học sinh và sinh viên. Đáng chú ý, mức giá thuê thấp nhất đã chạm mốc 3 triệu đồng/tháng, đây là mức cao nhất trong vòng 2 năm qua.

Việc giá thuê tăng cao đã tạo ra nhiều khó khăn cho nhóm đối tượng như sinh viên vì phải cạnh tranh để tìm được chỗ ở gần trường với ngân sách có hạn. Nếu so sánh với mức giá trung bình 2,5 – 2,7 triệu đồng/tháng của những tháng đầu năm, mức tăng này tương ứng từ 10% đến 20%, vượt khả năng chi trả của một số người, buộc họ phải tìm đến các khu vực xa hơn hoặc chấp nhận thuê trọ ở những nơi dưới tầm mong đợi.

Giá thuê nhà trọ và căn hộ dịch vụ tăng đều ở hầu hết các khu vực trong thành phố, với mức cao nhất tập trung tại khu vực trung tâm và phía Nam.

Tại khu vực phía Nam, giá thuê tăng từ mức 3,5 triệu đồng/tháng trong nửa đầu năm lên 4 triệu đồng/tháng vào Quý 3 và duy trì đến tháng 10/2024.

Khu vực trung tâm, giá thuê cũng tăng từ 3,8 triệu đồng/tháng lên 4 triệu đồng/tháng trong Quý 3 và tháng 10/2024, vượt mức 3,7 triệu đồng của cùng kỳ năm trước.

Ở khu vực phía Bắc, giá thuê tăng nhẹ từ 2,7 triệu đồng/tháng trong nửa đầu năm lên 2,9 triệu đồng/tháng vào Quý 3, sau đó giữ mức ổn định đến tháng 10.

Khu vực phía Đông, giá thuê tăng từ 3,5 triệu đồng/tháng trong nửa đầu năm lên 3,8 triệu đồng/tháng vào Quý 3, ổn định đến tháng 10/2024.

Đối với khu vực phía Tây, giá thuê dao động từ 3,8 – 4 triệu đồng/tháng trong Quý 3 và tháng 10/2024, vượt mức 3,3 triệu đồng của Quý 3/2023.

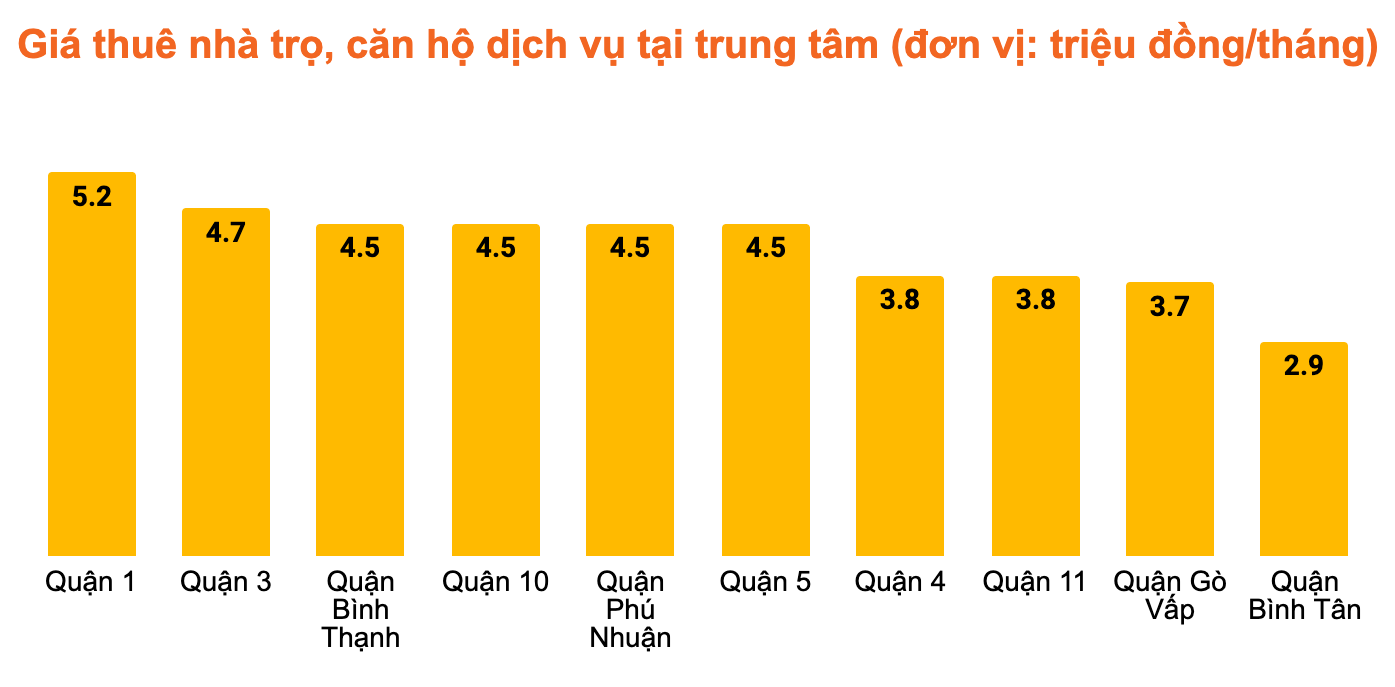

Giá thuê nhà trọ tại khu vực trung tâm TP Hồ Chí Minh, bao gồm các quận: Quận 1, Quận 3, Quận Bình Thạnh, Quận 10, Quận Phú Nhuận, Quận 5, Quận 4, Quận 11, Quận Gò Vấp, Quận Bình Tân có sự khác biệt về mức giá và nguồn cung giữa các quận.

Quận 1 dẫn đầu với mức giá trung bình cao nhất, đạt 5,2 triệu đồng/tháng, tiếp theo là Quận 3 với 4,7 triệu đồng/tháng, trong khi Quận Bình Tân ghi nhận mức giá thấp nhất, chỉ 2,9 triệu đồng/tháng. Nguồn cung lớn nhất tập trung tại Quận Bình Thạnh và Quận Gò Vấp, chiếm hơn 50% tổng số lượng tin đăng.

Thị trường bất động sản cho thuê tại TP. Hồ Chí Minh trong quý 3 và tháng 10 2024 cho thấy sự phân hóa rõ rệt giữa các khu vực trọng điểm. Nhu cầu thuê tập trung cao tại Quận 7 và TP Thủ Đức, trong khi tại khu vực trung tâm như Quận Bình Thạnh duy trì trạng thái cân bằng. Quận 12 nổi bật với nguồn cung tăng mạnh nhưng nhu cầu chưa theo kịp. Ngược lại, Quận 6 chứng kiến sự sụt giảm nguồn cung nhưng không ảnh hưởng nhiều đến nhu cầu tìm kiếm.

Quận 7 ghi nhận sự phục hồi mạnh mẽ của tỷ lệ cầu-cung trong quý 3 sau giai đoạn giảm liên tục từ tháng 2 đến tháng 6. Tỷ lệ cầu-cung tăng mạnh, đặc biệt trong tháng 8 với mức tăng 59.0% so với tháng trước đó, trước khi giảm nhẹ vào tháng 10. Nguồn cung duy trì ổn định trong suốt quý 3. Đây là khu vực cho thấy sự tăng trưởng rõ nét nhất về nhu cầu thuê nhà trong quý.

Nguồn cung tại Quận Bình Thạnh trong Quý 3/2024 đạt mức cao nhất từ đầu năm. Tuy nhiên, khác với Quận 7, tỷ lệ cầu-cung không có sự tăng trưởng trong quý mà dao động trong khoảng 16.9% đến 20.8%. Điều này cho thấy sự cân bằng giữa nhu cầu tìm kiếm và nguồn cung trong khu vực.

Nguồn cung tại Quận 12 tăng trưởng trong Quý 3/2024 so với các tháng đầu năm, đặc biệt trong tháng 8, tăng 24.3% so với tháng 7. Tuy nhiên, tỷ lệ cầu-cung không tăng mạnh, cho thấy nhu cầu tìm kiếm chưa tương xứng với mức tăng nguồn cung, ngay cả trong giai đoạn cao điểm cho thuê.

Tại TP. Thủ Đức, nguồn cung trong Quý 3 không có nhiều thay đổi. Tuy nhiên, với đặc thù là khu vực tập trung nhiều trường đại học, tỷ lệ cầu-cung ghi nhận xu hướng tăng mạnh từ tháng 8 (tăng 59.4% so với tháng 7), trùng với mùa nhập học của sinh viên.

Ngược lại với xu hướng tăng trưởng tại các khu vực khác, nguồn cung tại Quận 6 giảm mạnh trong tháng 8 (giảm 43.2% so với tháng 7) và tháng 9/2024. Tuy nhiên, tỷ lệ cầu-cung lại giữ mức ổn định, dao động trong khoảng 16.9% đến 17.5%, bất chấp sự sụt giảm nguồn cung.

Chủ đề

Gợi ý cho bạn

Xem thêmLogistics Việt Nam: Hóa giải nút thắt chi phí bằng hạ tầng xanh và công nghệ AI

Hotel de la Coupole Sapa vào top 10 khách sạn điểm đến nội địa hàng đầu Việt Nam

InnoEx 2026 kết nối doanh nghiệp tìm mô hình tăng trưởng mới trong làn sóng AI

Đại học Phenikaa thăng tiến vượt bậc trên bảng xếp hạng toàn cầu của TIMES HIGHER EDUCATION

Từ Việt Nam ra Đông Nam Á: Shumo AG kết hợp cùng nhóm nhạc triệu fan Batas Senja

Check-in 8k bạn đọc

Xu hướng 8k bạn đọc

Thời tiết hôm nay