So găng Winmart và Bách Hóa Xanh sau khi cùng báo lãi

Trong đợt công bố kết quả kinh doanh vừa qua, "con cưng" Bách Hóa Xanh của Thế Giới Di Động (MWG) lần đầu có lãi với mức gần 7 tỷ đồng trong quý II.

Tương tự, Tập đoàn Masan (MSN) cho biết WinCommerce (công ty con vận hành siêu thị Winmart và cửa hàng WinMart+) lần đầu ghi nhận lợi nhuận sau thế dương trong tháng 6 nhưng không tiết lộ con số cụ thể.

Việc hai chuỗi bán lẻ thực phẩm và hàng tiêu dùng lớn nhất cả nước cùng nhau "đem tiền về cho mẹ" cho thấy sự thành công của quá trình tái cấu trúc sau nhiều năm "càng làm càng lỗ".

Bí quyết chung của họ là tiết giảm chi phí, trọng tâm là logistics và vận hành cửa hàng. WinCommerce tận dụng Supra - nền tảng kho vận nội bộ của Masan với hệ thống trung tâm phân phối (DC) gồm 10 cụm. Tùy vào diện tích và vị trí, các kho khô vận chuyển từ 454 tấn hàng hóa, kho lạnh vận chuyển khoảng 275 tấn hàng hóa mỗi ngày. Dù mới thành lập gần 3 năm, Supra đã hỗ trợ WinCommerce cắt đi 11% chi phí logistics với hàng hóa được giao qua hệ thống DC của họ - một con số được đánh giá "ấn tượng" nếu so với những chuỗi có nghìn điểm bán.

Bên cạnh tiết giảm chi phí kho vận, WinCommerce còn có lãi nhờ quá trình nâng cấp, cải tiến từ cửa hàng WinMart+ trước đây sang hai mô hình mới là WiN và WinMart+ Rural. Hai mô hình cửa hàng này đạt hiệu quả tốt hơn mô hình truyền thống với mức tăng trưởng lần lượt là 6,3% và 10,7% trong quý II.

Với Bách Hóa Xanh, chi phí logistics đã được kiểm soát về mức đặt ra từ đầu năm là dưới 4% nhờ giảm diện tích kho mà vẫn đáp ứng tốc độ tăng doanh thu.

Công ty cũng có giải pháp để giảm tổng thời gian di chuyển của xe trên đường và tăng khả năng lắp đầy tải trọng xe so với trước đây chỉ quanh 60-70%.

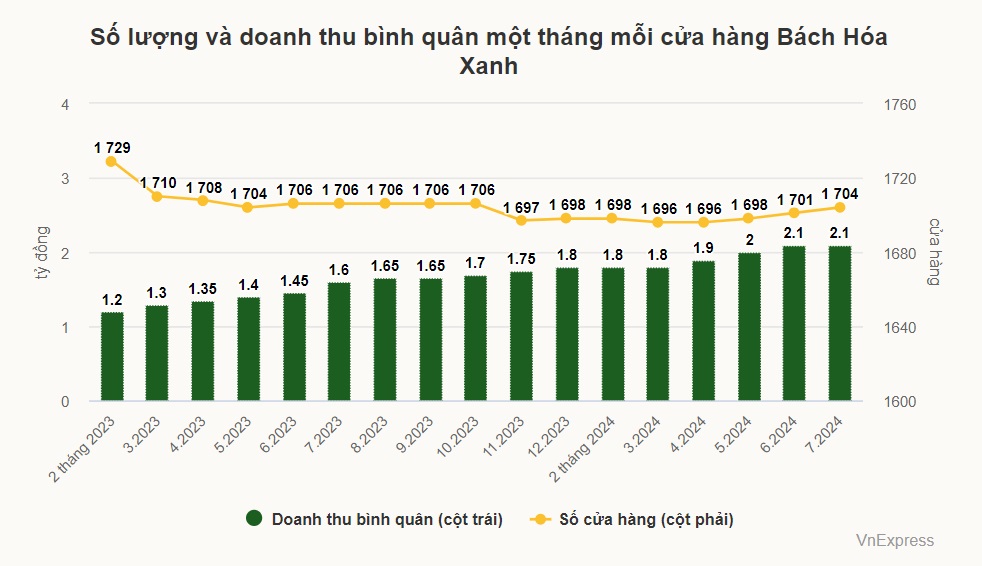

Tại cửa hàng, sau khi đổi định vị từ "chợ hiện đại" sang "siêu thị mini", trọng tâm của chuỗi là gia tăng doanh thu mỗi điểm bán song song với giảm chi phí vận hành. Thời gian qua, doanh thu mỗi cửa hàng Bách Hóa Xanh tăng nhanh qua từng tháng, đạt 2,1 tỷ đồng trong tháng 6. Đây là hệ quả của việc cải thiện chất lượng hàng hóa, quy trình thanh toán nhanh hơn, giải phóng xe mua hàng để tránh khách chờ lâu...

Có lãi là cột mốc quan trọng, đặc biệt với những doanh nghiệp kinh doanh theo mô hình chuỗi với mạng lưới đồ sộ như WinCommerce và Bách Hóa Xanh. Tuy nhiên, làm sao để giữ vững đà kinh doanh sinh lời này một cách bền vững mới là điều quan trọng hơn.

Trong cuộc họp nhà đầu tư gần đây, ông Phạm Văn Trọng - CEO Bách Hóa Xanh - nói mục tiêu cốt lõi của chuỗi này là phải duy trì tổng lợi nhuận cả năm đạt mức dương. Tuy nhiên, ông thừa nhận doanh thu mỗi cửa hàng trong thời gian tới sẽ tăng nhưng không nhanh như trước. Nguyên nhân là nhiều điểm bán của Bách Hóa Xanh đã đạt tới ngưỡng tải phục vụ khi có diện tích chỉ 150-200 m2. Thực tế trong tháng 7, doanh thu bình quân mỗi cửa hàng của chuỗi này không tăng trưởng so với như tháng trước đó.

Báo cáo mới đây của SSI Research cũng cho rằng với mô hình cửa hàng hiện tại, chỉ tiêu kể trên có thể ổn định quanh mức 2,1-2,2 tỷ đồng. Đơn vị này cho rằng việc mở mới cửa hàng và tối ưu hóa chi phí sẽ đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng trong tương lai.

Ban lãnh đạo Bách Hóa Xanh cũng tính chuyện nhân rộng mạng lưới, vốn dĩ đã được đề ra từ đầu năm. Từ nay đến hết 2024, ông tự tin khả năng cao chuỗi này mở thêm ít nhất 50-100 cửa hàng.

"Chúng tôi đã biết làm sao tìm được mặt bằng mở ra sẽ có ngay doanh thu như dự kiến, phát triển nguồn nhân lực từ khi tuyển dụng đến khâu đào tạo để đáp ứng nhu cầu phát triển, then chốt là có được chuỗi cung ứng lành mạnh để khi mở rộng vẫn không gây những xáo trộn khó kiểm soát", ông Trọng nói.

Lãnh đạo này cũng cho biết thêm, trước mắt các cửa hàng Bách Hóa Xanh mở mới hầu như đều đóng góp doanh thu và lợi nhuận. Ông kỳ vọng khoảng một nửa điểm bán mới sẽ đóng góp ngay, còn lại cần 3 tháng để ghi nhận kết quả tương tự.

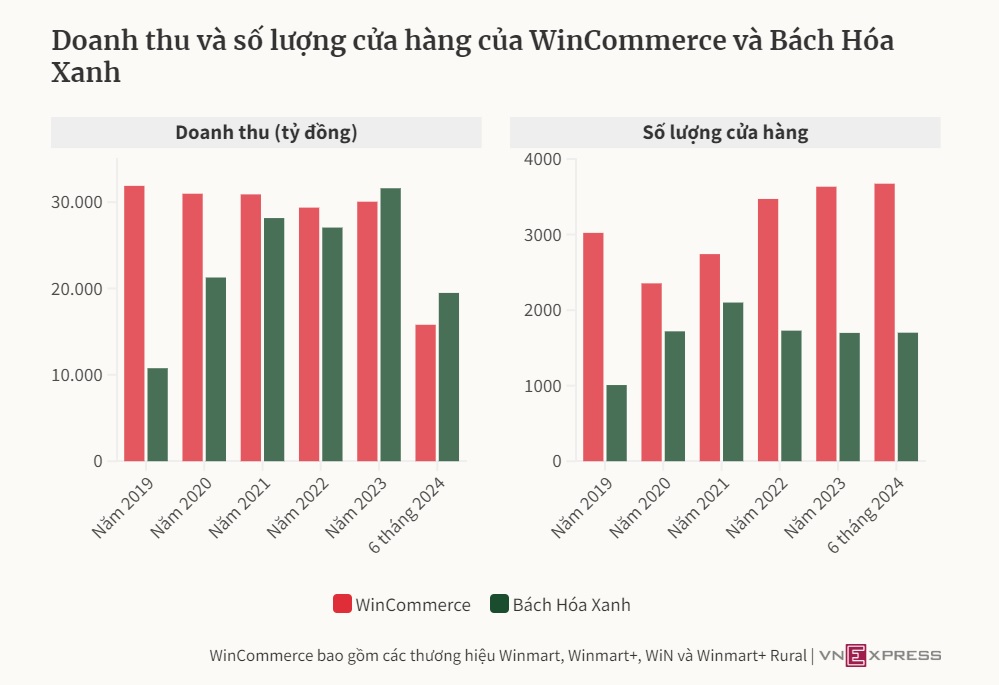

Mở mới cũng là chiến lược trọng yếu của WinCommerce dù họ đã là nhà bán lẻ hiện đại đứng đầu về quy mô. Mạnh dạn hơn, chuỗi này tăng tốc khai trương một cửa hàng mỗi ngày để đạt mục tiêu có 4.000 điểm bán đến cuối năm nay.

"Chúng tôi đã hoàn tất tái cấu trúc và trở lại chiến lược mở rộng điểm bán, tập trung vào các mô hình riêng biệt cho từng khu vực và phân khúc khách hàng", đại diện WinCommerce trả lời VnExpress.

Thay vì tập trung một công thức như Bách Hóa Xanh, "át chủ bài" của Masan chọn hai mô hình riêng biệt là WiN và Winmart+ Rural. Các cửa hàng WiN phục vụ nhóm khách thành thị, tập trung vào yếu tố tươi ngon, cao cấp. Trong khi WinMart+ Rural tiếp cận người dùng nông thôn với các mặt hàng tiêu dùng, rau, thịt, nông sản giá bình ổn và đây cũng là mô hình trọng tâm của họ trong thời gian tới.

Trong báo cáo gần nhất, Chứng khoán Bảo Việt (BVSC) đánh giá định dạng cửa hàng mới, đặc biệt là WinMart+ Rural, cho thấy hiệu quả ấn tượng khi tốc độ tăng trưởng doanh thu các cửa hàng mở trước 2023 cao hơn bình quân của cả chuỗi. Thậm chí, hai mô hình mới này đã có lãi ròng ở các cửa hàng hiện hữu trong nửa đầu năm nay. Trong nửa cuối năm, Chứng khoán BIDV (BSC) dự đoán những cải tiến có thể giúp chuỗi này tăng doanh thu bình quân mỗi cửa hàng hiện hữu thêm 8-9%.

Song song việc nâng cấp sang mô hình mới, WinCommerce muốn cạnh tranh về giá sau nhiều năm gắn liền với hình ảnh một chuỗi bán lẻ có mặt bằng giá cao hơn thị trường. Các siêu thị và cửa hàng đã giảm 6 điểm phần trăm về chỉ số giá và họ tự tin mức hiện tại có "tính cạnh tranh" với những đối thủ lớn.

Tuy cùng kinh doanh ở kênh bán lẻ hiện đại, cơ cấu ngành hàng của cả hai có nhiều khác biệt. Winmart tập trung nhiều hơn cho hàng tiêu dùng khi có "anh em chung nhà" Masan Consumer, đang là một trong những mạng lưới phân phối thực phẩm và đồ uống lớn nhất cả nước. Họ sở hữu 5 thương hiệu có doanh thu trên 2.000 tỷ đồng gồm Chin-su, Omachi, Kokomi, Nam Ngư và WakeUp 247. Việc kinh doanh các thương hiệu này giúp WinCommerce đạt doanh thu ổn định. Ngoài ra, công ty còn phát triển nhiều nhãn hàng riêng với giá thành thấp hơn 10-20% so với sản phẩm cùng phân khúc trên thị trường, tăng tính cạnh tranh cho toàn chuỗi.

Còn Bách Hóa Xanh từ lâu đã có thế mạnh về hàng tươi sống với tỷ trọng hiện lên tới 40% toàn danh mục sản phẩm. Mặt hàng này giúp họ có lợi thế chiếm lĩnh thị trường, thậm chí cạnh tranh với chợ truyền thống nhờ sự tiện nghi và minh bạch nguồn gốc sản phẩm, theo Chứng khoán KB Việt Nam (KBSV).

Tuy nhiên thời gian trước, hàng tươi sống chưa mang về hiệu quả khi có biên lợi nhuận thấp hơn hàng tiêu dùng. Thời gian tới, cải thiện hiệu quả kinh doanh hàng tươi sống sẽ là một trong những nhiệm vụ trọng tâm của chuỗi bán lẻ này. SSI Research cho rằng Bách Hóa Xanh có thể tìm các trang trại quy mô lớn hơn để tận dụng lợi thế quy mô và đảm bảo chất lượng hoa quả và rau củ ổn định. Điều này sẽ giúp chuỗi có thể đàm phán được các điều khoản tốt hơn với nhà cung cấp và giảm tỷ lệ hư hỏng với thực phẩm tươi sống.

Nếu tính tổng cộng, số điểm bán của hai đơn vị đầu ngành đạt gần 5.400 cửa hàng vào cuối tháng 6. Dù vậy, thực tế toàn bộ kênh hiện đại chỉ chiếm 12% tổng bán lẻ tạp hóa tại Việt Nam, thấp hơn nhiều so với bình quân khu vực 37-38% (Đông Nam Á và Trung Quốc), theo BVSC.

Nhóm phân tích này nhìn thấy có mối tương quan lớn giữa mức thâm nhập của kênh hiện đại với tỷ lệ đô thị hóa và thu nhập bình quân hộ gia đình. Do đó, BVSC kỳ vọng tỷ lệ bán lẻ tạp hóa hiện đại của Việt Nam sẽ tăng gấp đôi vào năm 2030, chưa kể đến mức tăng trưởng một chữ số tự nhiên hằng năm của tổng bán lẻ tạp hóa, qua đó sẽ tạo ra cơ hội lớn cho những doanh nghiệp đầu ngành.

Theo VnExpress

Vietlott có doanh thu kỷ lục nửa đầu năm

Chủ đề

Gợi ý cho bạn

Xem thêmLogistics Việt Nam: Hóa giải nút thắt chi phí bằng hạ tầng xanh và công nghệ AI

Hotel de la Coupole Sapa vào top 10 khách sạn điểm đến nội địa hàng đầu Việt Nam

InnoEx 2026 kết nối doanh nghiệp tìm mô hình tăng trưởng mới trong làn sóng AI

Đại học Phenikaa thăng tiến vượt bậc trên bảng xếp hạng toàn cầu của TIMES HIGHER EDUCATION

Từ Việt Nam ra Đông Nam Á: Shumo AG kết hợp cùng nhóm nhạc triệu fan Batas Senja

Check-in 8k bạn đọc

Xu hướng 8k bạn đọc

Thời tiết hôm nay